|

|

PLA D'EMPRESA

7.7. LA ECONÒMIC FINANCER

Objectius

—Recollir els aspectes econòmics i financers del nostre

projecte empresarial.

—Concretar el pla d’inversions inicials, el pla de finançament,

l’avaluació del projecte, la previsió de tresoreria i del

compte de resultats, així com el càlcul del punt d’equilibri

i l’elaboració del balanç de situació.

Al final d’aquest apartat es faciliten els models estàndards utilitzats

per a la gestió economicofinancera de la nova empresa.

Cal dir, però, que es tracta d’exemples de models i que la sofisticació

d’aquests dependrà de la situació i de les necessitats

de cada empresa.

Aspectes clau

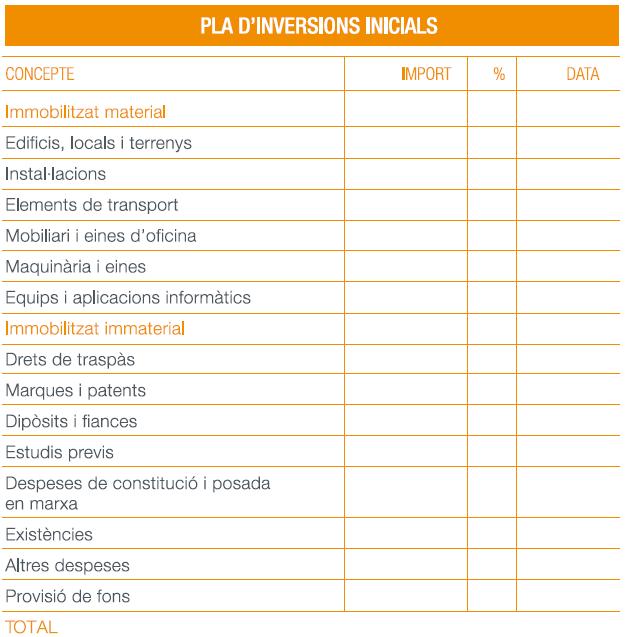

7.1. Pla d’inversions inicials

El pla d’inversions inicials ha de fer referència als recursos que

cal invertir per poder dur a terme l’activitat de l’empresa. Es

detallen les inversions, les quantitats monetàries i la data en què

es duran a terme (model1)

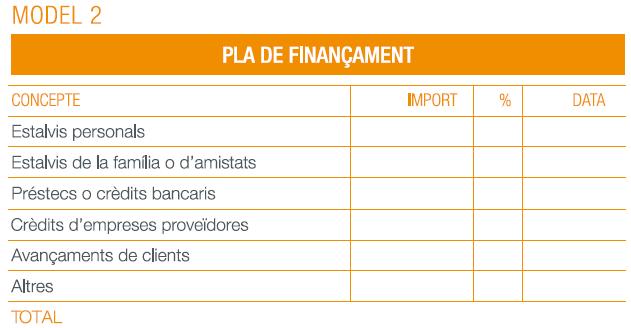

7.2. Pla de finançament

El pla de finançament s’ha de referir a la forma en què es finançaran

les inversions que s’han de fer. S’han de detallar les fonts

de finançament, i també el percentatge de cadascuna d’aquestes

i la data en què s’han d’obtenir (Model 2).

Com a fonts principals de finançament destaquen les següents:

—Fonts pròpies: aportacions que provenen de les persones

associades (estalvis personals, estalvis de la família o de les

amistats)

—Fonts alienes: finançament bancari (préstecs i crèdits

de bancs i caixes) i finançament no bancari (crèdits de

proveïdores, avançaments de clients, “factoring”, lísing, etc.)

En el cas de les noves empreses tecnològiques, innovadores

i de creixement ràpid, també hi ha la possibilitat de recórrer al

capital risc (participació minoritària i durant un període de temps

determinat en el capital de la nova empresa per part de las societats

de capital risc)

7.3. Previsió de tresoreria i sistema de cobrament a la

clientela i de pagament a les empreses proveïdores

Ha de quedar reflectida la previsió de cobraments i de pagaments,

com també les necessitats de diners que tindrà l’empresa

en cada moment, amb la finalitat de preveure els desfasaments

que es puguin produir. En aquest cas únicament es

tindran en compte els fluxos que donin lloc a entrades o sortides

de diners (Model 3).

S’han de considerar les condicions i els terminis de cobrament a clients i clientes (descomptes a aplicar; cobraments a 30, 60,

90 dies...) i de pagament a empreses proveïdores (descomptes

a obtenir; pagaments a 30, 60, 90 dies...).

7.4. Previsió del compte de resultats

El compte de resultats expressa el benefici d’un període determinat

a partir de la diferència entre els ingressos i els costos

produïts en el l’esmentat període (Model 4).

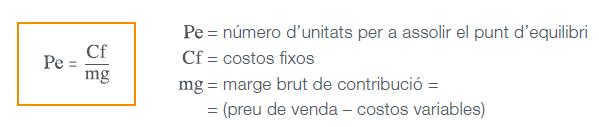

7.5. Anàlisi del punt d’equilibri

El punt d’equilibri (o punt crític) és aquell volum de vendes per al

qual el benefici és nul. En termes menys tècnics, el punt d’equilibri

expressa el nombre d’unitats que hem de vendre per tal de

cobrir tots els costos.

Aquesta dada és decisiva per a la nova empresa tant des del

punt de vista de la persona emprenedora o l’equip fundador

com per a les possibles persones inversores o prestadores

Fórmula del punt d’equilibri:

—Costos variables: varien en funció del nivell d’activitat de

l’empresa (del nombre d’unitats venudes). Per exemple:

compra de matèries primeres, carburant, etc.

—Costos fixos: són independents del nivell d’activitat de

l’empresa. Per exemple: salaris del personal, lloguer, etc.

—Marge brut de contribució: és la diferència entre el preu

de venda unitari i els costos variables unitaris.

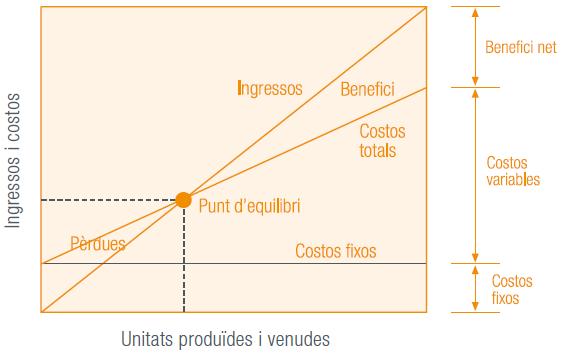

Gràfic del punt d’equilibri:

7.6. Avaluació del projecte

En alguns casos, quan es tracta de projectes d’inversió complexos

(com és el cas de fàbriques de productes químics, empreses

de tecnologia avançada, etc.) es poden requerir tècniques

d’avaluació de projectes més sofisticades, com ara el valor actual

net (VAN) i la taxa de rendiment intern (TIR).

—El VAN calcula el valor actual net dels fluxos de caixa

generats pel projecte i mesura la rendibilitat de les

inversions realitzades. En aquest sentit, el VAN és la suma

de valors positius (ingressos) i de valors negatius (costos)

que es produeixen en diferents moments. Així doncs,

es tracta d’un criteri de selecció d’inversions que té en

compte el valor del diner en el temps. Com que el valor del

diner varia amb el temps, és necessari descomptar de cada

període un percentatge anual estimat com a valor perdut

pel diner durant el període d’inversió. Un cop descomptat

aquest percentatge, es poden sumar els fluxos positius i

negatius. Si el resultat és superior a zero significarà que

el projecte és rendible. Si és inferior a zero no ho serà.

La fórmula per calcular el VAN és la següent:

VAN=(−Inversió inicial+(Flux de Caixa1/(1+i1))+…+(Flux de Caixan/(1+in)n))

i: pot ser el tipus d’interès del passiu de l’empresa, cost de capital, etc.

—La TIR mesura la taxa interna de rendibilitat de les

inversions. Es tracta també d’un criteri de selecció que té

en compte el valor del diner en el temps i es defineix com

el valor de la taxa d’interès o descompte que iguala el VAN

a zero, és a dir, el valor que iguala els fluxos econòmics

futurs amb el valor de la inversió inicial. Per calcular-lo,

s’ha d’aïllar de la fórmula del VAN o anar donant valors a

i fins a assolir el VAN=0.

En aquest cas, per tal de que un projecte sigui rendible s’ha de

complir TIR>i, sent i el tipus d’interès del passiu de l’empresa.

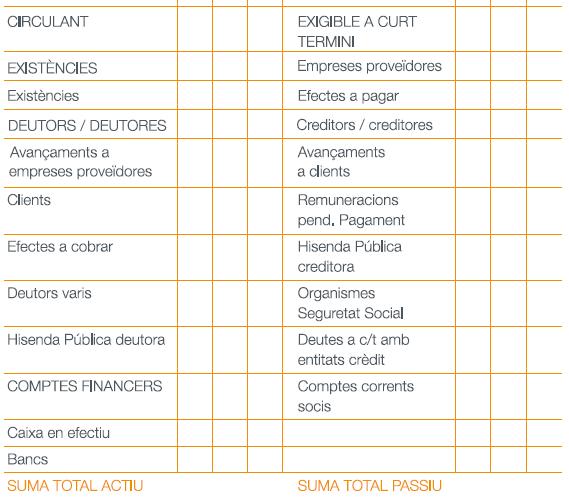

7.7. Balanç de situació

Expressa la situació patrimonial de l’empresa en un moment determinat

del temps i està determinada per:

—L’actiu, que agrupa els elements patrimonials que

representen béns i drets de propietat de l’empresa.

—El passiu, que està format pels elements patrimonials que

representen deutes o obligacions pendents de pagament

amb persones o entitats alienes.

—El net patrimonial, que conté el valor dels fons que

aporta la persona emprenedora, l’equip fundador o els

i les accionistes, com també els recursos generats no

distribuïts.

L’equació fonamental del patrimoni diu que:

actiu = passiu + net

Vegeu Model 5.

|

|

|

|

|